一、環(huán)保督查持續(xù)推進 危廢處置缺口加大 相關企業(yè)盈利進入快車道!(中泰證券)

這個世界很奇妙,往往很賺錢的行業(yè)都是我們一般不太重視的行業(yè)。比如月入十萬煎餅大媽,月入二十萬的火鍋店。同樣,往大了看,危廢處置行業(yè)也暗含掘金機會。

目前國家對危廢管理重視程度不斷提升,危廢管理正逐漸向規(guī)范化發(fā)展,危廢企業(yè)迎來快速成長機遇,行業(yè)發(fā)展前景可期。

1、危廢處置市場規(guī)模超千億,無害化市場潛力可期。1)以危廢的產(chǎn)廢量為口徑計算:至2020年,危廢處理市場總空間有望達1671.4億;

2)以危廢的實際處理量為口徑計算:至2020年,危廢處理市場總空間將達895.1億。從兩種不同的測算口徑得到的結果來看,危廢處理中無害化處置的市場空間遠高于危廢利用的市場空間,擴大無害化處置產(chǎn)能將成為危廢處理企業(yè)做大做強的重要方式之一。

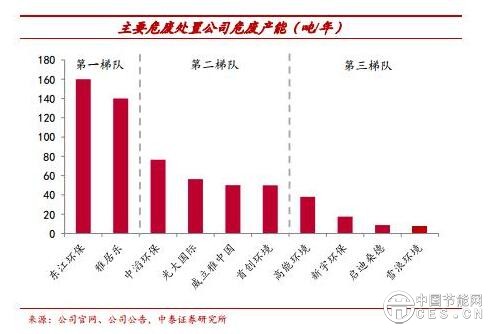

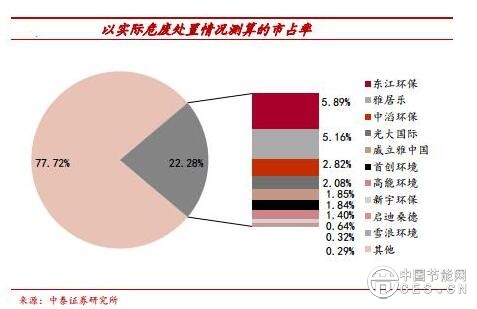

2、龍頭公司市占率低,外延并購為主旋律。分別用兩種方法測算危廢處置公司的市占率:1)以危廢處置資質為基數(shù)測算的市占率:10家上市公司危廢處置的總市占率約9.64%;2)以實際危廢處置情況測算的市占率:10家上市公司危廢處置的總市占率約22.09%。從兩種方法的結果來看,危廢處置行業(yè)分散性較高,且龍頭公司的市占率低。

由于危廢處置壁壘高、新建項目周期長,加之危廢處置的高壁壘以及區(qū)域性較強的特點,外延收購將是企業(yè)進行區(qū)域整合、搶占危廢處置市場、提升市占率的主要手段。

3、供需格局不匹配,處置缺口難補齊。1)供給端:監(jiān)管趨嚴&上游產(chǎn)廢企業(yè)盈利回升,危廢含量持續(xù)攀升。2016年全國危廢產(chǎn)生量為5347.3萬噸,同比增長 34.5%,危廢產(chǎn)量增速同比增加25.1pct,危廢產(chǎn)量一路持續(xù)攀升,因產(chǎn)廢企業(yè)隱瞞不報、少報以及部分規(guī)模較小的企業(yè)未被納入統(tǒng)計口徑等原因,危廢產(chǎn)量被低估,估計我國實際危廢產(chǎn)生量約1.28億噸。

2)需求端:地域產(chǎn)能錯配,產(chǎn)能難以大幅提升。2016年,全國危險廢物經(jīng)營單位核準經(jīng)營規(guī)模達到6471萬噸/年(含收集經(jīng)營規(guī)模297萬噸/年),相比1. 28億噸危廢年產(chǎn)量,仍有約6000萬噸的危廢處置缺口,分地域來看,江蘇、山東、四川危廢處置缺口較大,由于危廢跨省轉移流程復雜,地域產(chǎn)能錯配局面短期難以改變。

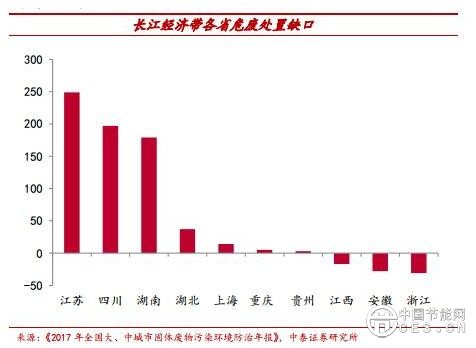

4、“清廢行動”在出發(fā),危廢處置波瀾起。為遏制非法轉移傾倒案件多發(fā)態(tài)勢,確保長江生態(tài)環(huán)境安全,生態(tài)環(huán)境部決定組織開展“清廢行動”,在“清廢行動”督查之下,大量危廢問題被暴露出來,非法處置或掩埋的危廢將走向正規(guī)處置渠道,而從長江經(jīng)濟帶各省的危廢處置能力來,江蘇、四川、湖南省的危廢處置缺口在100萬噸以上,而湖北、浙江省的危廢處置能力也明顯存在不足,相關危廢處置企業(yè)的產(chǎn)能利用率有望提升。

綜上,我們可知危廢處置聽起來是一個比較危險的行業(yè),但實際上卻是一個蘊藏著巨大商機的行業(yè)。具體到公司上面,中泰證券建議我們關注:東江環(huán)保、高能環(huán)境、金圓股份。