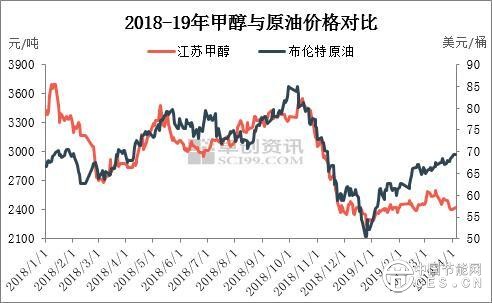

圖 1 2018-2019年原油和甲醇價格對比

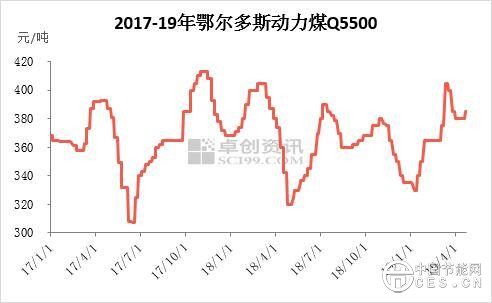

圖 2 2017-2019年鄂爾多斯動力煤Q5500價格

4月7日開始大秦線進入春季檢修期,發(fā)運量回落至120萬噸以下,4月10日受大秦線張家口供電故障的影響,發(fā)運量降至80.7萬噸,較4月9日相比回落30.3萬噸,較大秦線檢修前(4月6日)相比回落50萬噸。自4月13日開始大秦線發(fā)運量開始回升至105萬噸以上,供電故障影響基本消除,大秦線運量開始回升,一定程度上抑制了煤價上漲。截至目前為止,大秦線檢修已進入第13天,秦港庫存639萬噸,較檢修前相比回落6.5萬噸,跌幅1.01%,現(xiàn)階段來看大秦線檢修對秦港煤炭供應(yīng)產(chǎn)生的影響并不明顯。

整體來看,雖然處于傳統(tǒng)用煤淡季,市場仍存看空預(yù)期,但煤炭供應(yīng)啟動緩慢、不確定因素增多成為煤價的有力支撐,與此同時在下游工業(yè)企業(yè)階段性補庫需求的提升下,使得坑口價格出現(xiàn)明顯上漲。下周來看產(chǎn)地因供給增量有限,煤價仍將以小幅上漲為主,北方港口方面因優(yōu)質(zhì)煤種偏緊且發(fā)運成本較高,煤價將止跌企穩(wěn)。

近期原油繼續(xù)上漲,但昨日地?zé)捚裼蜐q幅較大中下游客戶接貨意愿不強。從目前的產(chǎn)業(yè)格局來看,上游原材料的挺市,不能夠起到緩解下游壓力的狀況,產(chǎn)業(yè)格局的問題依然存在,仍然需要時間和價格空間來調(diào)整,就目前甲醇市場而言,同樣的問題依然存在,競爭格局從單個產(chǎn)品上升到產(chǎn)業(yè)鏈層次,需要產(chǎn)業(yè)鏈上下游、貿(mào)易商來共同度過這段時期。上下游協(xié)同發(fā)展才是真正面對寒冬的必由之路。