自去年裝機突破吉瓦之后,至2020年前,我國電化學儲能行業(yè)將持續(xù)高速發(fā)展,盡管還有價值體系如何理順、成本和安全等問題亟待解決,但新賽道、新趨勢正在不斷涌現(xiàn),海外市場也成為下一個熱點。

5月18日~20日,“儲能國際峰會暨展覽會(ESIE2019)”在北京舉行,此次會議由中國能源研究會指導、中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟(CNESA)和中國科學院工程熱物理研究所聯(lián)合主辦。

會議發(fā)布的《儲能產(chǎn)業(yè)研究白皮書2019》顯示,中國儲能產(chǎn)業(yè)實現(xiàn)了爆發(fā)式增長:

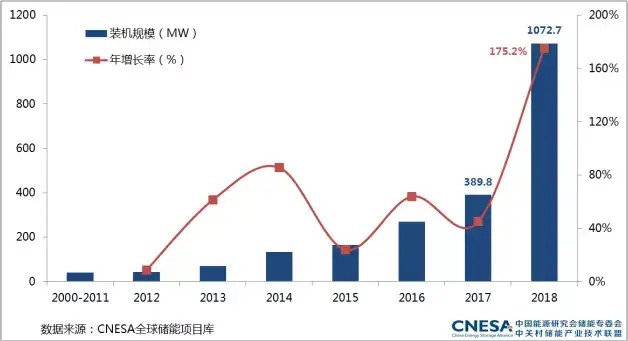

截至2018年年底,我國已投運儲能項目累計裝機規(guī)模達31.3吉瓦,占全球儲能市場總體規(guī)模的17.3%,其中電化學儲能累計裝機規(guī)模達1.1吉瓦,是2017年的2.8倍。2018年新增投運電化學儲能項目的裝機規(guī)模為682.9兆瓦,同比增長464.4%,主要分布在26個省市中,裝機規(guī)模排名前十位的省市分別是:江蘇、河南、青海、廣東、內(nèi)蒙古、浙江、貴州、山西、北京和河北。

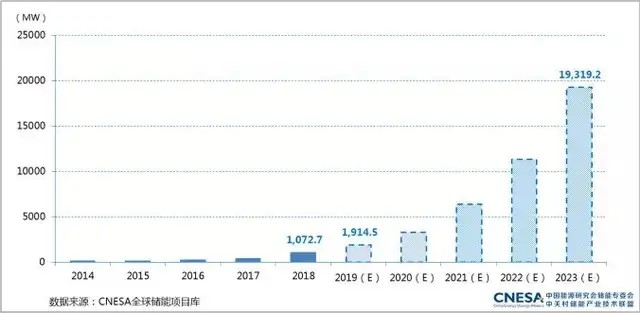

近幾年來,我國電化學儲能市場規(guī)模持續(xù)保持高速增長勢頭,CNESA研究部預測,截至2019年年底,我國電化學儲能的累計投運規(guī)模將達到1.92吉瓦,同比增速達89%。到2020年,將延續(xù)超過70%的年增長速度,2022年電化學儲能的規(guī)模將突破10吉瓦,2023年接近20吉瓦。

在規(guī)模之外,儲能商業(yè)化也在加速推進。儲能電池的成本也在以每年20%至30%的速度降低,2018年行業(yè)拐點已經(jīng)來臨:1.5元/瓦時的系統(tǒng)成本線屢屢突破,電芯制造成本降至0.5~0.7元/瓦時。在市場層面,磷酸鐵鋰的中標價格已經(jīng)達到1073元/千瓦時,業(yè)內(nèi)人士甚至預測,2019年度電成本可望降至0.3元

在專家看來,目前能夠看到三個賽道正在形成:一是注重成本的傳統(tǒng)儲能領(lǐng)域,開始對標鋰動力電池;二是在以滿足功率型或混合型應用的領(lǐng)域,非傳統(tǒng)鋰電技術(shù)正在成為電力市場新應用的排頭兵;三是氫能儲能技術(shù),有望走上動力鋰電池的發(fā)展之路。

在市場和產(chǎn)品層面,呈現(xiàn)出以下三大趨勢:

大規(guī)模儲能技術(shù)開始涌現(xiàn)。適應大容量儲能發(fā)展的新趨勢,市場重點轉(zhuǎn)向電網(wǎng)側(cè)、發(fā)電側(cè)。新產(chǎn)品新技術(shù)包括并聯(lián)直流母線的儲能系統(tǒng)、高壓級聯(lián)、智能測控升壓一體機等,主要是從應用場景的高電壓、高安全、占地面積等方面做出考慮。

各種儲能技術(shù)開始融合滲透。比如,有企業(yè)提出了“飛輪與電池”的融合,這種混合儲能系統(tǒng)即采用不同存儲技術(shù)組合來提高整個系統(tǒng)性能,可以實現(xiàn)更有針對性地滿足用戶的個性化需求。

海外市場得到業(yè)內(nèi)高度關(guān)注。與行業(yè)擁擠、利潤稀薄的國內(nèi)市場相比,國外的儲能商業(yè)化模式已經(jīng)較為成熟,更有誘惑力。從東南亞到印度,再到歐美,甚至非洲和中亞,都可以看到中國儲能企業(yè)的身影。當然,與特斯拉、sonnen等相比,中國仍然缺乏對儲能研究比較透徹的系統(tǒng)集成商。對中國企業(yè)而言,從簡單的電池、PCS供應商,轉(zhuǎn)向更具價值的綜合方案解決者,開拓國際市場是一場“持久戰(zhàn)”,在提升技術(shù)實力之外,如何加強本地化建設(shè),與更多當?shù)亻_發(fā)商、集成商建立戰(zhàn)略合作關(guān)系,都是必須破解的課題。