目前,國內(nèi)水務(wù)建設(shè)市場高度分散,傳統(tǒng)水處理工藝的技術(shù)門檻較低,導(dǎo)致各地水務(wù)工程項(xiàng)目多由當(dāng)?shù)丨h(huán)保公司承接,其地域割裂性僅次于水務(wù)運(yùn)營市場,前九大公司的市場占有率總和僅為23.15%,技術(shù)優(yōu)勢和地方政府公關(guān)能力,是水務(wù)建設(shè)類企業(yè)謀求超越行業(yè)平均水平、跨越式發(fā)展的必備條件。

水務(wù)工程行業(yè)主要以訂單式發(fā)展為主,因此,受到下游需求等因素影響,業(yè)績易出現(xiàn)波動,建議關(guān)注掌握大量在手訂單,且具備技術(shù)革新實(shí)力和跨區(qū)域拓展能力的標(biāo)的。一方面,大量的在手訂單提供企業(yè)業(yè)績上行的重要支撐,另一方面,技術(shù)優(yōu)勢與異地?cái)U(kuò)張能力是保證企業(yè)長期發(fā)展的必備條件。

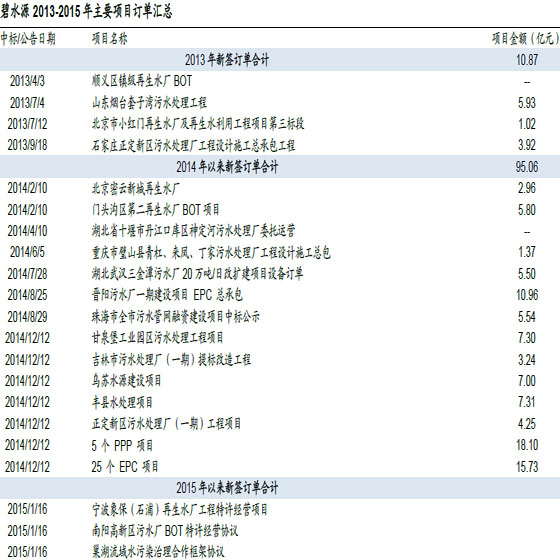

碧水源于2014 年12 月公告非公開發(fā)行預(yù)案,為41 個在手水務(wù)建設(shè)類項(xiàng)目募集資金。在手訂單總額達(dá)到97.8 億元。根據(jù)公司發(fā)布的2014 年業(yè)績快報(bào),營業(yè)收入34.42億元,同比增長9.85%,歸屬凈利9.44 億元,同比增長16.3%,業(yè)績增速顯著低于預(yù)期,我們預(yù)計(jì),公司目前仍有大量在手訂單沒有兌現(xiàn),將成為2015 年業(yè)績的重要支撐。

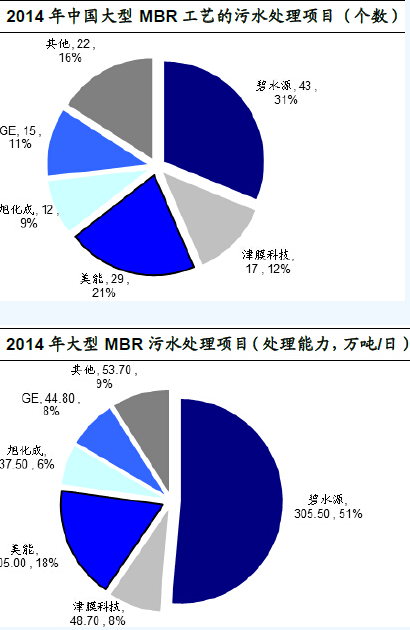

相比于中國污水處理市場高度分散的狀況。再生水作為水務(wù)行業(yè)尚處于成長期的子版塊,主流的膜工藝水處理行業(yè)尚屬藍(lán)海,參與者多為同時掌握濾膜和組件生產(chǎn)能力的企業(yè)。經(jīng)過此前五年的整合,進(jìn)口膜產(chǎn)品逐漸退出市場,GE 膜僅用于工業(yè)治污領(lǐng)域,西門子已將膜資產(chǎn)出售,三菱已與碧水源成立合資公司無錫麗陽膜科技有限公司。據(jù)悉,我國13 家主要MBR 企業(yè)共有138 個萬噸級以上MBR 項(xiàng)目。

碧水源作為國內(nèi)為數(shù)不多的具備膜生產(chǎn)能力和豐富再生水項(xiàng)目經(jīng)驗(yàn)的公司,有望受益于水資源緊缺地區(qū)再生水項(xiàng)目的陸續(xù)上馬,技術(shù)革新能力與自主知識產(chǎn)權(quán)的濾膜生產(chǎn)線,是公司的核心競爭力。

碧水源曾乘著國家治理滇池和太湖流域的東風(fēng),參與過此兩項(xiàng)重點(diǎn)污染水體的污染治理工作。與傳統(tǒng)市政水處理和工業(yè)水處理相比,流域水處理的項(xiàng)目體量較大,要求企業(yè)具備支配大量資源的實(shí)力。而公司具備獨(dú)特的項(xiàng)目經(jīng)驗(yàn)使其在新的市場機(jī)會面前具備顯著比較優(yōu)勢。

2015 年1 月16 日,碧水源與合肥市政府簽訂合作框架協(xié)議,計(jì)劃共同展開巢湖流域水污染治理。我們認(rèn)為,自然水污染治理已經(jīng)迫在眉睫,碧水源作為A 股上市公司中唯一具有相關(guān)項(xiàng)目經(jīng)驗(yàn)的公司,憑借通暢的融資渠道和調(diào)配大量資源的實(shí)力,有望受益于我國各地陸續(xù)涌現(xiàn)的自然水體治理需求。