2012年歐元區(qū)經(jīng)濟(jì)受債務(wù)危機(jī)影響�����,連續(xù)三個(gè)季度出現(xiàn)負(fù)增長(zhǎng)���,并且二三季度降幅連續(xù)超過(guò)0.2%���,這是自2008年金融危機(jī)以來(lái),歐洲經(jīng)濟(jì)第二次步入衰退����。雖然美聯(lián)儲(chǔ)及美國(guó)政府竭盡全力刺激經(jīng)濟(jì),但美國(guó)經(jīng)濟(jì)仍舊不溫不火���,新增就業(yè)人口有限���,失業(yè)率居高不下。日本經(jīng)濟(jì)繼歐洲之后也重新陷入衰退�����,中日釣魚(yú)島危機(jī)更是導(dǎo)致日本經(jīng)濟(jì)進(jìn)一步惡化�。其他新興經(jīng)濟(jì)體也表現(xiàn)低迷,俄羅斯�����、印度、巴西等國(guó)經(jīng)濟(jì)增速都出現(xiàn)下降�,全球經(jīng)濟(jì)總體下滑態(tài)勢(shì)明顯。

世界經(jīng)濟(jì)持續(xù)低迷����,我國(guó)進(jìn)出口增速急劇下滑�。同時(shí)今年國(guó)家加大宏觀調(diào)控力度,國(guó)內(nèi)經(jīng)濟(jì)不斷下行����,三季度GDP增速降至7.4%,創(chuàng)2009年以來(lái)的新低�����。受國(guó)家房地產(chǎn)調(diào)控政策影響��,地產(chǎn)投資下降��,國(guó)內(nèi)鋼鐵行業(yè)極度低迷�,價(jià)格不斷創(chuàng)出新低,另外導(dǎo)致水泥等建材消費(fèi)也呈下降趨勢(shì)�����;國(guó)內(nèi)用電需求疲弱,電煤消費(fèi)承壓���。同時(shí)頁(yè)巖氣等新能源崛起����,國(guó)際煤價(jià)暴跌���,進(jìn)口煤炭大量?jī)A銷國(guó)內(nèi)市場(chǎng)�,更加劇了煤市低迷的氣氛�����,煤炭市場(chǎng)需求受到下游行業(yè)與能源結(jié)構(gòu)調(diào)整的雙重沖擊��。

受諸多因素綜合影響����,煤炭行業(yè)發(fā)展遭遇了10年不遇的困境,連續(xù)多年的繁榮在2012年出現(xiàn)重大轉(zhuǎn)折���,煤炭產(chǎn)業(yè)步入調(diào)整期��,煤炭市場(chǎng)整體低迷���,煤炭需求���、產(chǎn)銷量、鐵路和港口轉(zhuǎn)運(yùn)量的增速大幅下滑���,凈進(jìn)口持續(xù)快速增長(zhǎng),煤炭流通各環(huán)節(jié)庫(kù)存持續(xù)高位�,煤價(jià)甚至出現(xiàn)雪崩式下跌。煤企限產(chǎn)保價(jià)���、降薪裁員�,企業(yè)應(yīng)收賬款快速增加���,企業(yè)經(jīng)營(yíng)面臨諸多困難���。

一、煤炭產(chǎn)量增幅回落��、進(jìn)口量屢創(chuàng)歷史新高

據(jù)測(cè)算���,2012年我國(guó)煤炭產(chǎn)量累計(jì)完成約40億噸��,同比增長(zhǎng)6%��,增幅同比回落近5個(gè)百分點(diǎn)��。全年煤炭累計(jì)新增資源總量約為42.9億噸���,同比增長(zhǎng)7%左右��。全年分時(shí)段來(lái)看���,一、三季度原煤產(chǎn)量明顯較低���,二�����、四季度產(chǎn)量較高�����。其中�,2012年一季度我國(guó)月均原煤產(chǎn)量2.87億噸,二季度升至3.63億噸���,三季度回落至3.38億噸��,四季度月均原煤產(chǎn)量約為3.45億噸��。究其原因�,一季度產(chǎn)量低主要是受節(jié)假日因素影響�����,部分煤礦停產(chǎn)放假��;進(jìn)入二季度之后�,煤礦陸續(xù)復(fù)工復(fù)產(chǎn)��,加之前幾個(gè)月經(jīng)濟(jì)形勢(shì)尚可��,需求較好����,煤炭產(chǎn)量快速回升;由于6月份之后煤價(jià)大幅下跌�����,部分煤礦停產(chǎn)限產(chǎn),三季度煤炭產(chǎn)量高位回落�����;進(jìn)入四季度之后�����,經(jīng)濟(jì)企穩(wěn)和季節(jié)因素兩方面共同帶動(dòng)煤炭需求回升�,煤炭產(chǎn)量隨之再度走高。

年初開(kāi)始���,美國(guó)頁(yè)巖氣革命如火如茶�,頁(yè)巖氣發(fā)電量大增�����,從而對(duì)燃煤產(chǎn)生替代效應(yīng)��;而世界經(jīng)濟(jì)低迷則直接影響國(guó)際煤炭需求��,國(guó)際市場(chǎng)煤炭供求形勢(shì)寬松����。之前受我國(guó)需求帶動(dòng)�,國(guó)際煤價(jià)暴漲��,一些企業(yè)拼命增加煤炭產(chǎn)量�����,此時(shí)已經(jīng)開(kāi)始陸續(xù)投產(chǎn)�����,更進(jìn)一步導(dǎo)致市場(chǎng)供應(yīng)過(guò)剩的局面��。低廉的國(guó)際煤炭不斷涌來(lái)��,2012年我國(guó)煤炭進(jìn)口激增���,單月進(jìn)口量率創(chuàng)新高。

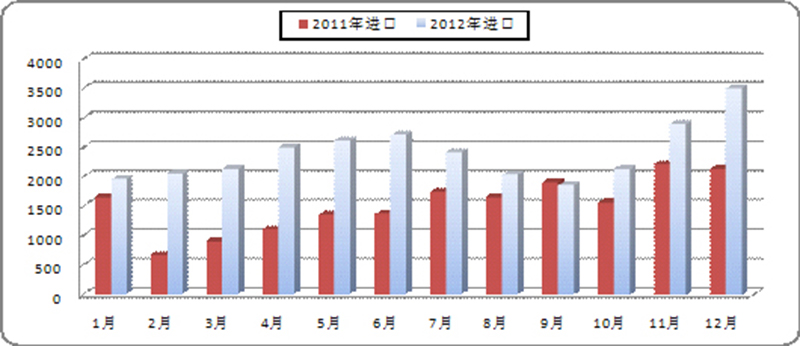

全年分時(shí)段來(lái)看����,一、三季度我國(guó)進(jìn)口量相對(duì)較低��,二、四季度進(jìn)口量較高��,2012年一季度月均煤炭進(jìn)口量2057萬(wàn)噸��,二季度回升至2604萬(wàn)噸�����,三季度再度降至2111萬(wàn)噸��,四季度年末3個(gè)月進(jìn)口量環(huán)比遞增而且屢次刷新進(jìn)口量歷史新高�,月均煤炭進(jìn)口量更是飆升至2844萬(wàn)噸。一季度進(jìn)口量較低�����,一是受節(jié)假日因素影響���,二是部分貿(mào)易商此時(shí)尚處于觀望狀態(tài)��;由于一季度國(guó)際煤價(jià)不斷走低�����,而此時(shí)國(guó)內(nèi)市場(chǎng)相對(duì)較好�����,煤炭進(jìn)口訂單快速增加����,導(dǎo)致二季度進(jìn)口量迅速回升;受6月份國(guó)內(nèi)煤價(jià)大幅走低影響����,部分貿(mào)易商暫停了部分進(jìn)口業(yè)務(wù),三季度煤炭進(jìn)口應(yīng)聲回落�;由于部分貿(mào)易商看好冬季用煤高峰期的市場(chǎng)需求預(yù)期,四季度進(jìn)口訂單再度增加�����。

12月份我國(guó)煤炭進(jìn)口量繼11月份刷新歷史記錄達(dá)到2898萬(wàn)噸后�,再創(chuàng)新高,當(dāng)月進(jìn)口量達(dá)到3511萬(wàn)噸��,環(huán)比增加613萬(wàn)噸�,比去年同期增加830萬(wàn)噸����,同比增長(zhǎng)高達(dá)31%��。全年累計(jì)進(jìn)口煤及褐煤28851萬(wàn)噸�,比去年增加6623.7萬(wàn)噸�,同比增長(zhǎng)29.8%。12月份煤炭當(dāng)月進(jìn)口金額為30.95億美元�����,同比增長(zhǎng)5.5%�,當(dāng)月進(jìn)口均價(jià)為88.1美元/噸,比去年同期下降29.4美元/噸�����,比1月份下降27美元/噸�����,比上月增長(zhǎng)4.7美元/噸�����;1—12月份煤炭累計(jì)進(jìn)口金額由去年的238.85億美元增加到287.1億美元��,同比上升20.2%���,累計(jì)進(jìn)口均價(jià)為99.5美元/噸���,比去年同期下降15.1美元/噸���。

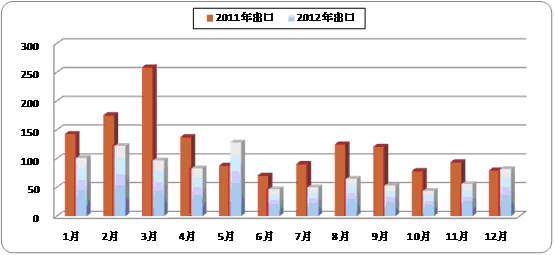

由于國(guó)際煤價(jià)低于國(guó)內(nèi),同時(shí)考慮到我國(guó)相關(guān)稅率政策的調(diào)控��,2012年我國(guó)煤炭出口量持續(xù)保持低位�����。全年只有1�、2、5三個(gè)月煤炭當(dāng)月出口量超過(guò)100萬(wàn)噸����,出口量最少的10月份僅有44萬(wàn)噸。全年煤炭出口總量不足1000萬(wàn)噸����,僅有926萬(wàn)噸,較去年同期減少539.2萬(wàn)噸�����,下降36.8%�。12月份當(dāng)月出口均價(jià)為165.7美元/噸,比去年同期下降31美元/噸��,比1月份下降了16.6美元/噸���,比上月增長(zhǎng)14.5美元/噸��;當(dāng)月出口金額僅為13585萬(wàn)美元�����,同比下降13.6%�����。全年累計(jì)出口金額由去年的27.16億美元降至15.86億美元���,下降41.6%,累計(jì)出口均價(jià)為173.3美元/噸��,同比下降14美元/噸���。我國(guó)煤炭全年實(shí)現(xiàn)凈進(jìn)口27925噸����,同比增加11151萬(wàn)噸,增長(zhǎng)高達(dá)66.5%�。

二、下游需求不旺�,供需形勢(shì)總體寬松

2012年,世界經(jīng)濟(jì)整體疲軟����,各國(guó)貿(mào)易保護(hù)力度不斷加強(qiáng),我國(guó)出口增速顯著回落����,與此同時(shí)��,國(guó)內(nèi)房地產(chǎn)調(diào)控持續(xù)�,基礎(chǔ)設(shè)施投資增長(zhǎng)放緩。其中,由于水電、核電、風(fēng)電等其他電源出力普遍較好��,火電需求進(jìn)一步受到擠壓��。而對(duì)于粗鋼�、水泥以及其他主要耗煤產(chǎn)品來(lái)說(shuō)�,雖然產(chǎn)量仍在增長(zhǎng)��,但由于增速出現(xiàn)大幅回落��,對(duì)煤炭需求的減弱同樣顯而易見(jiàn)。

2012年我國(guó)累計(jì)實(shí)現(xiàn)工業(yè)銷售產(chǎn)值總計(jì)90.38萬(wàn)億元����,同比增長(zhǎng)12.8%���,增速同比回落高達(dá)14.9個(gè)百分點(diǎn)����。全年工業(yè)增加值累計(jì)同比增長(zhǎng)10%,增速同比回落3.9個(gè)百分點(diǎn)��。固定資產(chǎn)投資額累計(jì)完成36.48萬(wàn)億元,同比增長(zhǎng)20.6%��,增速同比回落3.2個(gè)百分點(diǎn)���。其中�����,由于房地產(chǎn)調(diào)控政策的持續(xù),房地產(chǎn)業(yè)固定資產(chǎn)投資額完成71804億元��,同比增長(zhǎng)16.2%�,增速比去年同期回落11.7個(gè)百分點(diǎn)�。受煤價(jià)大幅回落���,行業(yè)景氣度下滑等因素影響,2012年煤炭行業(yè)固定資產(chǎn)投資增速顯著放緩。全年煤炭開(kāi)采及洗選業(yè)累計(jì)完成固定資產(chǎn)投資5285.8億元�����,同比增長(zhǎng)7.7%��,創(chuàng)十多年來(lái)新低�,較上年同期大幅回落18.2個(gè)百分點(diǎn)�����。

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2012年全年,我國(guó)發(fā)電量增速整體呈現(xiàn)“U”形走勢(shì),3月份發(fā)電量增長(zhǎng)7.2%�。進(jìn)入4月���,發(fā)電量增速大幅下滑至0.7%�����,4月—9月,我國(guó)月度發(fā)電量增速最高值僅為2.7%,到12月則恢復(fù)至7.6%���。全年累計(jì)發(fā)電量48187.5億千瓦時(shí)����,同比增長(zhǎng)4.7%�,為多年來(lái)增速最低�。另外,今年國(guó)內(nèi)來(lái)水較多,水力發(fā)電大增,全年累計(jì)水力發(fā)電量為7595億千瓦時(shí)�,同比增長(zhǎng)25.8%;而火電累計(jì)發(fā)電量為37867億千瓦時(shí),同比僅增長(zhǎng)0.6%,增幅同比回落13.3個(gè)百分點(diǎn)。全年來(lái)看����,火電占我國(guó)發(fā)電總量的占比,最高的是2月份為85%,最低的時(shí)段是9月份為73%。特別是在7月至10月的水電高峰期,再加上此時(shí)是全年經(jīng)濟(jì)最低迷時(shí)期�,電煤價(jià)格受到的沖擊猶其巨大�����。

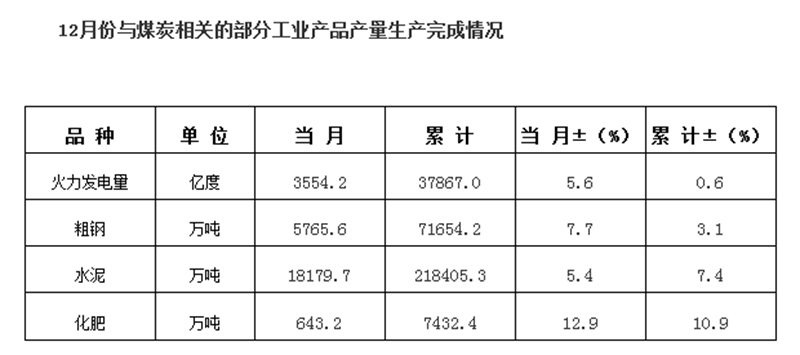

6月份開(kāi)始,國(guó)內(nèi)鋼鐵價(jià)格出現(xiàn)暴跌,鋼廠生產(chǎn)積極性遭受前所未有的沖擊���,國(guó)內(nèi)鋼鐵庫(kù)存高漲��,鋼鐵企業(yè)紛紛下調(diào)鋼材出廠價(jià)格��。一些鋼企甚至選擇停產(chǎn)限產(chǎn),全國(guó)鋼鐵行業(yè)面臨一波劇烈的“去庫(kù)存化”趨勢(shì)����。冶金行業(yè)全年產(chǎn)量增速和去年相比均有明顯回落,其中,生鐵產(chǎn)量全年累計(jì)完成65790.5萬(wàn)噸��,同比增長(zhǎng)3.7%,增速和去年相比回落4.7個(gè)百分點(diǎn)���;粗鋼產(chǎn)量累計(jì)完成71654.2萬(wàn)噸��,同比增長(zhǎng)3.1%���,增速比去年同期下降5.8個(gè)百分點(diǎn)���;鋼材產(chǎn)量累計(jì)完成95186.1萬(wàn)噸,同比增長(zhǎng)7.7%���,增速比去年回落4.6個(gè)百分點(diǎn)�。

建材行業(yè)�,水泥產(chǎn)量全年累計(jì)完成218405.3萬(wàn)噸,同比增長(zhǎng)7.4%����,增速比去年回落8.7個(gè)百分點(diǎn)。今年以來(lái)我國(guó)化肥市場(chǎng)行情整體偏好�����,產(chǎn)量累計(jì)完成7432.4萬(wàn)噸�����,同比增長(zhǎng)10.9%,增幅小幅回落1.2個(gè)百分點(diǎn)��。

庫(kù)存方面�,截至12月末,全社會(huì)煤炭庫(kù)存約2.8億噸,其中重點(diǎn)發(fā)電企業(yè)存煤8113萬(wàn)噸��,同比減少52萬(wàn)噸����,同比下降0.64%;全國(guó)重點(diǎn)煤礦庫(kù)存為3605萬(wàn)噸����,比去年末增加980萬(wàn)噸,增長(zhǎng)37.3%����。港口庫(kù)存有所增長(zhǎng),全國(guó)主要港口煤炭庫(kù)存4005萬(wàn)噸�����,比去年末增加997萬(wàn)噸�����,同比增長(zhǎng)33.1%���。其中北方七港存煤2595萬(wàn)噸���,比去年末增長(zhǎng)680萬(wàn)噸,同比增長(zhǎng)35.5%��。作為煤炭市場(chǎng)的風(fēng)向標(biāo)�,設(shè)計(jì)堆存能力為1018萬(wàn)噸的秦皇島港,在6月份最高峰時(shí)堆煤達(dá)到946萬(wàn)噸����,創(chuàng)下了歷史最高紀(jì)錄。

三����、市場(chǎng)價(jià)格全年基本維持下行格局

連續(xù)十年繁榮的煤炭行業(yè)在2012年形勢(shì)急轉(zhuǎn)直下,多種因素綜合影響����,煤價(jià)全年基本保持下行走勢(shì),個(gè)別時(shí)段甚至出現(xiàn)雪崩式下跌���。首先��,國(guó)家加大宏觀調(diào)控力度����,國(guó)內(nèi)的經(jīng)濟(jì)增長(zhǎng)持續(xù)放緩,電力���、鋼鐵�、化工��、水泥建材等行業(yè)下游需求不旺致使國(guó)內(nèi)煤炭流通各環(huán)節(jié)的庫(kù)存壓力沉重�����。其次���,今年水電大發(fā)�����, 火電受擠壓嚴(yán)重����。同時(shí),全球經(jīng)濟(jì)形勢(shì)嚴(yán)峻直接影響國(guó)際煤炭需求����,頁(yè)巖氣等新能源崛起也對(duì)燃煤產(chǎn)生擠壓效應(yīng),國(guó)際煤價(jià)暴跌�,進(jìn)口煤炭大量?jī)A銷國(guó)內(nèi)市場(chǎng)��,在很大程度上壓制了國(guó)內(nèi)煤炭市場(chǎng)價(jià)格的走勢(shì)���。

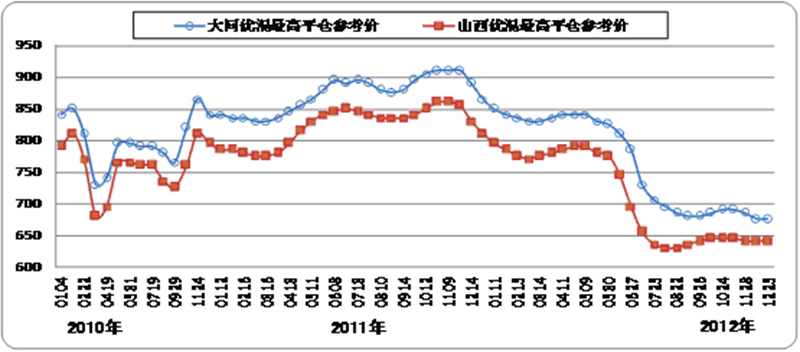

秦皇島5800大卡/千克動(dòng)力煤價(jià)格從年初的850元/噸下跌到年末的675元/噸���,全年下跌175元/噸,跌幅21.6%��;5500大卡/千克動(dòng)力煤價(jià)格從年初的795元/噸下跌到年末的630元/噸�����,全年下跌165元/噸��,跌幅21.8%��;環(huán)渤海5500大卡/千克動(dòng)力煤的綜合平均價(jià)格從年初的每噸797元降至12月底的每噸634元����,降幅接近20%��,最低時(shí)每噸價(jià)格在620元左右�。

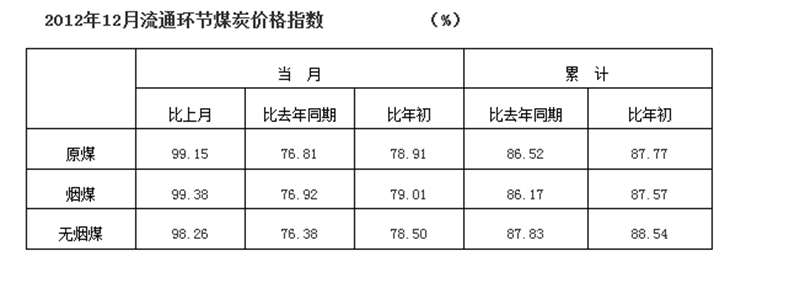

全年來(lái)看����,煤炭市場(chǎng)綜合平均價(jià)格累計(jì)同比下降13.48%,累計(jì)比年初下降12.23%�����。其中煙煤����、無(wú)煙煤累計(jì)同比分別下降13.83%和12.17%,累計(jì)比年初分別下降12.43%和11.46%����。

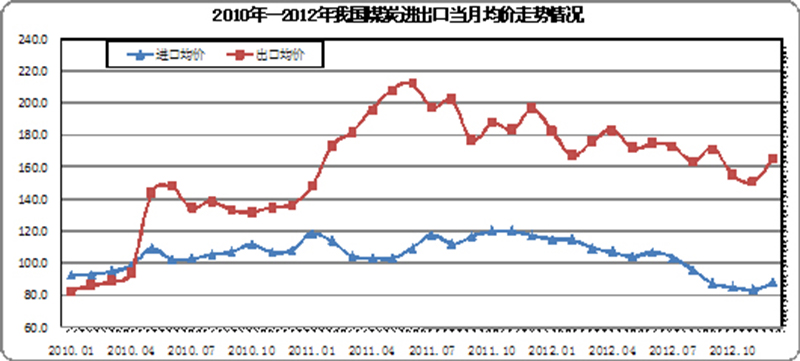

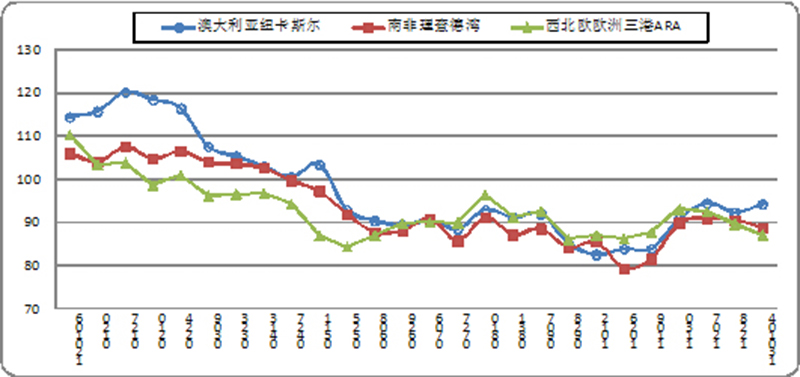

國(guó)際方面,三大港動(dòng)力煤價(jià)格指數(shù)全年也基本處在下行通道當(dāng)中��,截止到12月28日����,紐卡斯?fàn)柛壑笖?shù)為92.25美元/噸���,比年內(nèi)最高點(diǎn)時(shí)1月末的120.03美元/噸下跌了27.8美元/噸,跌幅23.2%����,年內(nèi)最低價(jià)位出現(xiàn)在10中旬為82.5美元/噸;南非理查德港指數(shù)年末報(bào)收于90.5美元/噸����,比1月末高位時(shí)的107.49美元/噸下跌了16.9美元����,跌幅為16.2%,年內(nèi)最低價(jià)位為10月末的79.3美元/噸�;歐洲三港ARA指數(shù)年末為89.5美元/噸,比一月末的103.75美元/噸下跌了14.25美元/噸����,下跌13.7%,年內(nèi)價(jià)格最低時(shí)為86.17美元/噸�����。

海運(yùn)方面��,據(jù)秦皇島海運(yùn)煤炭市場(chǎng)發(fā)布的海運(yùn)煤炭運(yùn)價(jià)指數(shù)(OCFI)顯示,截止12月28日�,秦皇島至上海航線4-5萬(wàn)噸船舶的煤炭平均運(yùn)價(jià)為26.6元/噸,比年初下降2.7元/噸��,下跌10%��;秦皇島至廣州航線5-6萬(wàn)噸船舶的煤炭平均運(yùn)價(jià)為34.7元/噸�����,比年初下降4.2元/噸����,下跌10.8%;秦皇島至張家港航線2-3萬(wàn)噸船舶的煤炭平均運(yùn)價(jià)為34.3元/噸����,比年初下降2.4元/噸,下跌7%��。

四���、2013年煤炭市場(chǎng)基本預(yù)測(cè)

2012年我國(guó)經(jīng)濟(jì)溫和回升態(tài)勢(shì)基本確立��,為2013年經(jīng)濟(jì)運(yùn)行奠定了良好基礎(chǔ)�����。2013年是貫徹“十八大”精神的開(kāi)局一年��,經(jīng)濟(jì)運(yùn)行中的有利條件和積極因素趨于增多�����,經(jīng)濟(jì)增長(zhǎng)環(huán)境整體將優(yōu)于2012年��。同時(shí)國(guó)家將繼續(xù)加大經(jīng)濟(jì)結(jié)構(gòu)調(diào)整�����、能源結(jié)構(gòu)調(diào)整力度����,加強(qiáng)節(jié)能減排���,減少煤炭消耗���。2013年國(guó)際地緣政治風(fēng)險(xiǎn)猶存,歐元區(qū)經(jīng)濟(jì)仍將疲軟,世界經(jīng)濟(jì)或?qū)⒗^續(xù)緩慢增長(zhǎng)�,我國(guó)面臨的外部環(huán)境仍然錯(cuò)綜復(fù)雜。這種情況下����,即便2013年我國(guó)進(jìn)出口增速能有所提升,預(yù)計(jì)幅度也將有限�,進(jìn)出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用可能只會(huì)小幅增強(qiáng)。

供給面來(lái)看��,盡管2012年煤炭行業(yè)景氣度持續(xù)回落�����,行業(yè)固定資產(chǎn)投資增速顯著放緩�,但既有產(chǎn)能能夠保障煤炭產(chǎn)量繼續(xù)保持一定幅度的增長(zhǎng),盡管新增產(chǎn)能會(huì)放緩�,還是有一部分新增產(chǎn)能會(huì)陸續(xù)投產(chǎn),部分產(chǎn)煤大省資源整合完畢也將帶來(lái)產(chǎn)能集中釋放�����,市場(chǎng)供給仍將充足����。

進(jìn)出口方面,從國(guó)內(nèi)來(lái)看,我國(guó)沿海地區(qū)對(duì)進(jìn)口煤已經(jīng)有了一定程度的依賴�����,部分進(jìn)口煤已經(jīng)成為剛性需求�����。國(guó)內(nèi)用煤大戶也逐步將更多的目光投向國(guó)際市場(chǎng)����,做到充分地利用國(guó)內(nèi)外兩個(gè)市場(chǎng)、兩種資源�。同時(shí)我國(guó)煤炭進(jìn)出口市場(chǎng)競(jìng)爭(zhēng)程度較高,進(jìn)入門檻相對(duì)較低�����,只要國(guó)內(nèi)外存在價(jià)差�����,我國(guó)煤炭進(jìn)口量就會(huì)增加�。而印尼��、澳大利亞、俄羅斯��、哥倫比亞����、南非等主要煤炭出口國(guó),煤炭行業(yè)投資快速增長(zhǎng)��,不斷有新增煤炭產(chǎn)能釋放�����;另一方面����,以美國(guó)為典型的頁(yè)巖氣等替代能源快速增長(zhǎng),其國(guó)內(nèi)煤炭供給過(guò)剩壓力不斷加劇����,出口需求增加。而美����、歐、日等發(fā)達(dá)經(jīng)濟(jì)體增速低�����、金磚國(guó)家等新興經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)速度明顯放緩,導(dǎo)致國(guó)際煤炭市場(chǎng)需求低迷��,價(jià)格下滑��。綜合來(lái)看�,2013年煤炭進(jìn)口仍將保持高位,進(jìn)口煤對(duì)國(guó)內(nèi)市場(chǎng)的沖擊將不斷增加��。

需求面��,2013煤炭市場(chǎng)仍面臨重重挑戰(zhàn)���,國(guó)內(nèi)經(jīng)濟(jì)可能只是溫和復(fù)蘇�����,并不會(huì)高速增長(zhǎng)�����,同時(shí)國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整加大��,煤炭等資源消耗率將下降�����。十八大報(bào)告中�,再次強(qiáng)調(diào)轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式的要求�,而臨近年末召開(kāi)的2013年中央經(jīng)濟(jì)工作會(huì)議,明確將追求經(jīng)濟(jì)較快增長(zhǎng)變成經(jīng)濟(jì)持續(xù)健康發(fā)展�����,未來(lái)重化工業(yè)拉動(dòng)的模式將不再持續(xù)���,高耗能的重化工業(yè)增速降溫必然將導(dǎo)致煤炭需求減弱����。但為了穩(wěn)增長(zhǎng)�����,2012年9月份以來(lái)國(guó)家有關(guān)部門陸續(xù)審批����、核準(zhǔn)通過(guò)了一大批基建投資項(xiàng)目,2013年將是這些項(xiàng)目的重要建設(shè)期����,這必然會(huì)帶動(dòng)鋼材����、水泥��、電力等能源原材料需求有所回升�。

綜合來(lái)看,2013年國(guó)內(nèi)電力���、鋼材��、水泥等下游產(chǎn)品需求整體仍呈疲軟態(tài)勢(shì)���,煤炭實(shí)際需求回暖尚需時(shí)日。產(chǎn)能過(guò)剩短期內(nèi)難以改變��,并可能會(huì)成為常態(tài)����,供需整體仍將維持寬松局面,煤炭產(chǎn)銷將在低速增長(zhǎng)中趨向平衡�。加之進(jìn)口煤沖擊,煤價(jià)回升缺乏基礎(chǔ)���,預(yù)計(jì)價(jià)格很難出現(xiàn)大幅上漲的行情��。

??

?? ??

?? ??

?? ?

?