美國國家航空航天局(NASA)近期制作發(fā)布的名為《夜晚地球》的圖片引起人們關(guān)注。它即向人們展示了東西半球同時(shí)處于夜晚的壯麗景觀,也提醒我們?nèi)螂娏Πl(fā)展的極度不平衡——?dú)W洲、北美、東亞地區(qū)燈光密布,而非洲、拉美和南亞大部分地區(qū)卻只見零星。

“一帶一路”倡議提出基礎(chǔ)設(shè)施的建設(shè)和互聯(lián)互通,其中能源動力基礎(chǔ)設(shè)施建設(shè)對解決欠發(fā)達(dá)地區(qū)的電力供應(yīng)至關(guān)重要。

圖片來源:美國國家航空航天局

煤電仍為主力但風(fēng)險(xiǎn)預(yù)期增加

“一帶一路”很多國家處于電力短缺狀態(tài),電力供應(yīng)和普及是首要問題,考慮資源稟賦、電力需求增長以及價(jià)格因素,煤電是仍將是部分國家未來一段時(shí)間內(nèi)電力供應(yīng)主力。但我們對煤電項(xiàng)目的風(fēng)險(xiǎn)預(yù)期提高,主要基于兩方面原因:1)煤電項(xiàng)目潛在擱置風(fēng)險(xiǎn);2)當(dāng)?shù)胤ㄒ?guī)變化。

帶路沿線國家電力需求持續(xù)高速增長?!耙粠б宦贰蹦壳案采w國家總?cè)丝?6億,人均用電量約為2,825千瓦時(shí),遠(yuǎn)低于國際水平的3,295千瓦時(shí)1。未來帶路沿線國家的電力需求會保持高速增長,2016年帶路沿線國家發(fā)電量約為51,890億千瓦時(shí),2020年預(yù)測發(fā)電量將比2016年增長70%。

帶路沿線國家煤電仍將為電力供應(yīng)主力。2015年,帶路沿線國家的煤電運(yùn)行裝機(jī)達(dá)到13.98億千瓦,占全球燃煤裝機(jī)總量的73%。預(yù)計(jì)到2030年,帶路沿線國家煤電新增裝機(jī)預(yù)計(jì)可達(dá)6.96億千瓦,到2040年,煤電新增裝機(jī)約9億千瓦。

國際金融組織對煤電項(xiàng)目融資持“有條件”支持的態(tài)度。如亞投行表示會考慮清潔有效地利用燃煤發(fā)電項(xiàng)目,特別是當(dāng)項(xiàng)目淘汰舊的設(shè)備,以及在缺少其他可替代能源的地區(qū)2。

中國與帶路沿線國家煤電項(xiàng)目合作緊密。截至2016年底,在“一帶一路”沿線65個(gè)國家中,中國參與了其中25個(gè)國家的煤電項(xiàng)目,項(xiàng)目共240個(gè),總裝機(jī)量為251億千瓦。目前,開工前(規(guī)劃中和已簽約)的項(xiàng)目共52個(gè),裝機(jī)總量為72億千瓦,占世界開工前煤電廠總裝機(jī)量的12.66%。建設(shè)中的項(xiàng)目共54個(gè),總裝機(jī)量為48億千瓦,占世界建設(shè)中煤電廠裝機(jī)總量的17.59%。中國在“一帶一路”沿線國家參與的煤電項(xiàng)目規(guī)??傮w呈現(xiàn)上升趨勢,但2016年簽署巴黎協(xié)定后,中國海外煤電項(xiàng)目的發(fā)展有所減緩。3

未來,煤電項(xiàng)目仍將是帶路沿線國家電力供應(yīng)主力,但煤電項(xiàng)目風(fēng)險(xiǎn)預(yù)期升高。

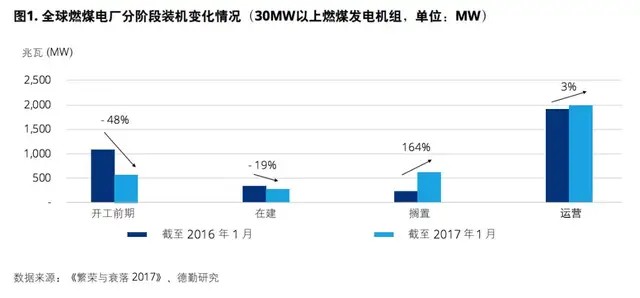

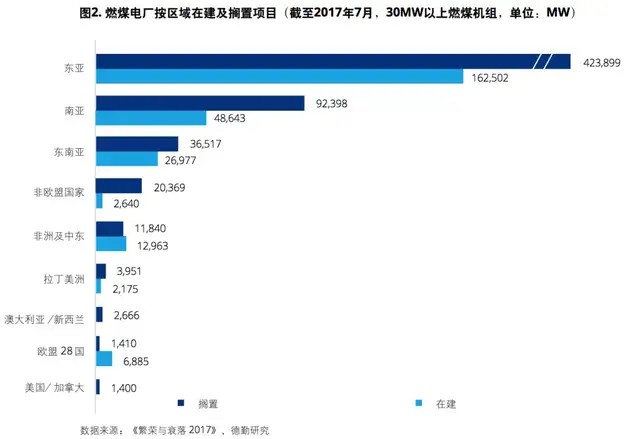

首先,大量煤電項(xiàng)目被擱置。2017年1月與2016年同期相比,全球開工前及規(guī)劃中燃煤電廠裝機(jī)下降48%,在建項(xiàng)目裝機(jī)下降19%,而擱置項(xiàng)目為同期的164%(圖1)。截至2017年7月,全球30MW以上煤電項(xiàng)目有6億千瓦裝機(jī)被擱置,占煤電總裝機(jī)規(guī)劃的42%。在東亞,4.2億千瓦煤電裝機(jī)被擱置,中國和日本限制燃煤電廠為主要原因。中國企業(yè)煤電海外投資的主要地區(qū),如南亞和東南亞也有大量項(xiàng)目被擱置目錄(圖2)。碳約束、融資缺口、投資環(huán)境、水資源壓力都成為燃煤電站擱置的原因。

目前中國參與的煤電項(xiàng)目有超過40%的項(xiàng)目處于計(jì)劃(規(guī)劃中和已簽約)和建設(shè)中,考慮到國際社會對煤電越來越大的反對聲音和能源結(jié)構(gòu)加快轉(zhuǎn)型的現(xiàn)實(shí),這些項(xiàng)目的風(fēng)險(xiǎn)可能隨之加大。

除了項(xiàng)目擱置風(fēng)險(xiǎn),投資燃煤電廠還面臨當(dāng)?shù)胤ㄒ?guī)變化風(fēng)險(xiǎn)。印度、土耳其、印度尼西亞、越南等國家正在調(diào)整或重新審查燃煤電廠規(guī)劃;中東國家經(jīng)濟(jì)受油價(jià)下跌影響,南亞國家由于政治因素,紛紛加大對煤電企業(yè)的稅務(wù)稽查。

中國在帶路沿線國家的電力合作仍以煤電項(xiàng)目為主,必須對上述風(fēng)險(xiǎn)有全面的認(rèn)識。未來,中國火電輸出的重點(diǎn)應(yīng)轉(zhuǎn)向提高火力發(fā)電能效比,減少燃煤電廠污染物排放。電力企業(yè)還需密切關(guān)注當(dāng)?shù)匦袠I(yè)、投資、稅收等法規(guī)的變化。

可再生能源的“新現(xiàn)實(shí)”

可再生能源本身和儲能技術(shù)的進(jìn)步使其發(fā)電成本迅速下降,甚至可以和傳統(tǒng)化石能源競爭。隨著可再生能源成本下降,眾多國家一方面積極規(guī)劃可再生能源項(xiàng)目,同時(shí)開始調(diào)整和削減補(bǔ)貼政策。未來,可再生能源項(xiàng)目的成功將更多取決于投資者對當(dāng)?shù)厥袌龅陌盐斩请妰r(jià)補(bǔ)貼支持。投資者將需要更全面細(xì)致的評估當(dāng)?shù)乜稍偕茉吹男略龌蛱娲枨?,融資的難易程度、電力銷售協(xié)議以及當(dāng)?shù)卣?、?jīng)濟(jì)和營商環(huán)境。

“一帶一路”沿線國家可再生能源裝機(jī)增長潛力巨大。根據(jù)IEA數(shù)據(jù)估算,到2030年帶路沿線國家可再生能源新增裝機(jī)約19.4億千瓦,到2040年新增26億千瓦。按照巴黎協(xié)議的碳減排目標(biāo)所規(guī)定的目標(biāo)期限,到2030年,帶路沿線國家可再生能源新增裝機(jī)預(yù)計(jì)發(fā)電量可達(dá)3.5萬億千瓦時(shí)。帶路沿線國家中,歐洲、印度和非洲地區(qū)的可再生潛力居于前列,這與當(dāng)?shù)氐馁Y源稟賦和發(fā)展需求相契合;其次是東南亞、日本和中東地區(qū)4。

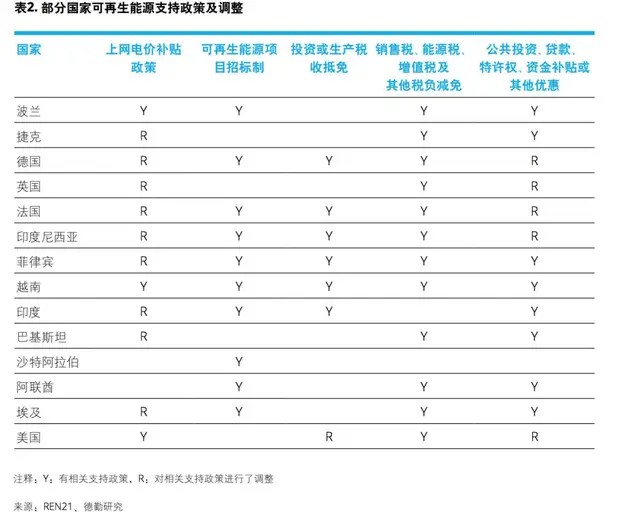

過去的一兩年中,政策制定者們不斷調(diào)減上網(wǎng)電價(jià)補(bǔ)貼,越來越多歐洲和亞洲國家的大型項(xiàng)目由電價(jià)補(bǔ)貼改為競價(jià)上網(wǎng)。在歐洲,歐洲委員會批準(zhǔn)了幾個(gè)成員國大型項(xiàng)目電價(jià)招標(biāo)的更改。德國、法國、捷克、斯洛文尼亞、波蘭、英國、烏克蘭等國都經(jīng)歷了上網(wǎng)電價(jià)補(bǔ)貼政策的調(diào)整。在亞洲,除了中國、日本降低太陽能上網(wǎng)電價(jià)補(bǔ)貼,巴基斯坦太陽能電價(jià)調(diào)減36%,菲律賓提議調(diào)減第三輪上網(wǎng)電價(jià)補(bǔ)貼。只有印度尼西亞反其道而行,調(diào)高太陽能發(fā)電上網(wǎng)電價(jià)70%,并設(shè)定地?zé)崮艿墓潭ㄉ暇W(wǎng)電價(jià)。在非洲,肯尼亞宣布將有上網(wǎng)電價(jià)補(bǔ)貼轉(zhuǎn)向招標(biāo)制,埃及宣布了新的上網(wǎng)電價(jià)規(guī)定,包括太陽能項(xiàng)目30%和風(fēng)電項(xiàng)目40%的資金必須來自本國。

除了上網(wǎng)電價(jià)規(guī)定,很多國家對支持可再生項(xiàng)目的財(cái)稅政策和其他相關(guān)配套政策進(jìn)行調(diào)整。伊朗規(guī)定太陽能和風(fēng)能發(fā)電廠35%的國產(chǎn)化率,土耳其規(guī)定如果所有風(fēng)機(jī)都由本國生產(chǎn)則可享受50%的電價(jià)提升,而進(jìn)口太陽能面板發(fā)電價(jià)格則要減半。

中國與“一帶一路”沿線國家可再生能源合作日益緊密。2016年中國在帶路沿線國家電力總投資額達(dá)76.55億美元,較2015年增加了兩倍多。其中,水電和清潔能源占48%,火電占21%,輸變電占16%,礦產(chǎn)資源占9%,其他約為6%。5

除了關(guān)注可再生能源綠地項(xiàng)目,中國電力行業(yè)海外并購也一直將可再生能源作為重要目標(biāo)資產(chǎn)。2017年中國電力行業(yè)海外并購交易有50%以可再生能源資產(chǎn)和企業(yè)為標(biāo)的。

未來,帶路沿線國家可再生能源發(fā)展?jié)摿薮蟆?/div>

電網(wǎng)互聯(lián)互通任重道遠(yuǎn)

基礎(chǔ)設(shè)施互聯(lián)互通是“一帶一路”建設(shè)的優(yōu)先領(lǐng)域,電網(wǎng)的互聯(lián)互通是其中重要組成部分。而考慮到電網(wǎng)的敏感性和帶路沿線國家電網(wǎng)的復(fù)雜性,這無疑是一項(xiàng)艱巨的任務(wù)。

很多亞洲國家電網(wǎng)建設(shè)落后,輸電損耗率高,電網(wǎng)升級改造為首要問題。如巴基斯坦輸電和竊電損失占總供電量的近25%,夏季用電高峰期時(shí),城市每日停電時(shí)間達(dá)12小時(shí),農(nóng)村每日停電時(shí)間可達(dá)16小時(shí)6。

“一帶一路”沿線跨國電網(wǎng)互聯(lián)互通也在各區(qū)域主導(dǎo)下進(jìn)行。在中東歐,覆蓋國家面積小、距離近,電網(wǎng)聯(lián)系比較緊密,中東歐國家內(nèi)部、俄羅斯與中東歐之間均實(shí)現(xiàn)了電網(wǎng)互聯(lián)。在中亞,中亞電網(wǎng)從北到南沿負(fù)荷中心呈長鏈?zhǔn)浇Y(jié)構(gòu),在中部形成覆蓋哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦和塔吉克斯坦的環(huán)網(wǎng)。在南亞,尼泊爾與印度之間、不丹與印度之間有輸電線路相連,每年旱季尼泊爾和不丹從印度進(jìn)口部分電力,豐水期尼泊爾和不丹向印度出口一部分電力。在東南亞,大湄公河次區(qū)域之間大部分國家實(shí)現(xiàn)了電網(wǎng)互聯(lián),如老撾和泰國、越南之間,柬埔寨和泰國、越南、老撾之間,馬來西亞和泰國、新加坡之間。在中東,海灣國家合作委員會積極推動跨國電網(wǎng)互聯(lián),沙特阿拉伯、科威特、卡塔爾、巴林、阿聯(lián)酋和阿曼之間實(shí)現(xiàn)了電網(wǎng)互聯(lián)。根據(jù)IEA的統(tǒng)計(jì)?!耙粠б宦贰毖鼐€國家目前每年電力貿(mào)易量約1,300億千瓦時(shí),占用電量的比例約3.1%。7

電網(wǎng)國際合作可以考慮優(yōu)先開展與周邊國家跨境聯(lián)網(wǎng)和輸電項(xiàng)目,小范圍實(shí)現(xiàn)跨境電力消納和供需平衡。

打造“走出去”大格局

許多電力企業(yè)的視角已經(jīng)不再局限于電力基建項(xiàng)目本身,而是更加關(guān)注于自身在“一帶一路”市場的長期發(fā)展戰(zhàn)略以及如何回應(yīng)當(dāng)?shù)乩嫦嚓P(guān)方的訴求。電力企業(yè)深耕“一帶一路”需要大格局、新模式,以打包整合、本土化以及標(biāo)準(zhǔn)互聯(lián)互通為關(guān)鍵。

“一人獨(dú)行走得快,與人同行走得遠(yuǎn)”。在欠發(fā)達(dá)地區(qū)我們已經(jīng)看到企業(yè)抱團(tuán)承接一攬子業(yè)務(wù)模式的成功案例。總承包商綜合考慮整片區(qū)域的基礎(chǔ)設(shè)施建設(shè),包括電力、道路、水務(wù)、樓宇管理等,通過這些項(xiàng)目與其他有經(jīng)驗(yàn)的企業(yè)合作,形成強(qiáng)強(qiáng)聯(lián)手、互惠合作的利益共同體。此類綜合項(xiàng)目可以更好地造福當(dāng)?shù)孛癖?,盈利性也遠(yuǎn)高于單一項(xiàng)目。縱向整合角度,電力行業(yè)需要探索“EPC+投資+運(yùn)營+服務(wù)+品牌”打包輸出的新路徑。同時(shí),也需要關(guān)注發(fā)達(dá)國家最新技術(shù)趨勢,通過收購以資本換時(shí)間。

標(biāo)準(zhǔn)是互聯(lián)互通的技術(shù)語言和準(zhǔn)繩。對于沒有電力標(biāo)準(zhǔn)或標(biāo)志不完善的地區(qū),與沿線共同制定電力標(biāo)準(zhǔn),主導(dǎo)優(yōu)勢技術(shù)的標(biāo)準(zhǔn)制定;對于高標(biāo)準(zhǔn)的地區(qū),則需要掌握別人已有的標(biāo)準(zhǔn),考慮如何把國內(nèi)先進(jìn)的標(biāo)準(zhǔn)嫁接到海外的標(biāo)準(zhǔn)之上。標(biāo)準(zhǔn)、技術(shù)和服務(wù)雖然是軟性的,但軟實(shí)力往往比硬實(shí)力更重要。

創(chuàng)新融資模式

據(jù)亞洲開發(fā)銀行2017年預(yù)測,從2016年到2030年,亞洲發(fā)展中國家的基礎(chǔ)設(shè)施建設(shè)投資需求總額達(dá)到26萬億美元,其中14.7萬億美元(占比56%)為能源動力投資需求(圖3)。按照這個(gè)預(yù)測,亞洲國家每年均基礎(chǔ)設(shè)施投資需求為1.7萬億,遠(yuǎn)遠(yuǎn)高于現(xiàn)在近9,000億美元的投資水平。8

海外電力項(xiàng)目所需資金巨大,投資回報(bào)周期長,海外電力業(yè)主在招標(biāo)時(shí)往往會同時(shí)考慮電力設(shè)備的質(zhì)量、價(jià)格、以及承包商幫助其獲得融資的可能性、金額大小和成本。資金供需的巨大缺口使融資逐漸成為業(yè)主進(jìn)行招投標(biāo)決策的關(guān)鍵因素。

根據(jù)湯森路透全球貸款數(shù)據(jù)計(jì)算,2017年“一帶一路”沿線國家能源動力行業(yè)貸款總額1,832億美元,其中項(xiàng)目融資類貸款112筆,總金額547億美元,位居各類貸款之首。相比企業(yè)擔(dān)保的信用融資貿(mào)易融資和傳統(tǒng)企業(yè)融資,項(xiàng)目融資通過結(jié)構(gòu)化設(shè)計(jì),實(shí)現(xiàn)無業(yè)主擔(dān)?;蛴邢迵?dān)保融資,有效釋放業(yè)主資產(chǎn)負(fù)債表的壓力,極大增強(qiáng)資本金的流動性,提高投資效率。的貸款期限長,可以覆蓋整個(gè)電力項(xiàng)目的建設(shè)周期,對業(yè)主的資金實(shí)力要求較低,再融資的壓力較小,因此業(yè)主往往更傾向于項(xiàng)目融資。但項(xiàng)目融資目前主要面臨幾方面的挑戰(zhàn):一是項(xiàng)目融資對項(xiàng)目的商務(wù)合約和結(jié)構(gòu)有很高的要求,二是利用外資銀行、國際多邊金融機(jī)構(gòu)或項(xiàng)目當(dāng)?shù)劂y行提供項(xiàng)目融資還處在初步嘗試階段;三是與當(dāng)?shù)睾献鞣焦餐七M(jìn)項(xiàng)目時(shí),當(dāng)?shù)氐捻?xiàng)目發(fā)起人的信用評級普遍相對較低,無法提供令銀行滿意的信用擔(dān)保。

除了大力發(fā)展項(xiàng)目融資,各方還需積極探索創(chuàng)新的融資方式,如項(xiàng)目發(fā)債、發(fā)債+銀團(tuán)貸款、股權(quán)投資融資等多種融資渠道的結(jié)合。

項(xiàng)目債券為機(jī)構(gòu)投資者提供一個(gè)通過可交易證券參與基建項(xiàng)目投資的機(jī)會,并提供風(fēng)險(xiǎn)調(diào)整的回報(bào)。項(xiàng)目發(fā)債面臨兩方面的主要挑戰(zhàn):一、發(fā)債主體的信用評級普遍較低甚至缺乏;二、由于建設(shè)周期長,投資者接受度低,綠地項(xiàng)目期很難采用這種方式?;蛘咂髽I(yè)可以考慮“公司債(建設(shè)期)+項(xiàng)目融資(建成后)”的方式,以減少長周期帶來的風(fēng)險(xiǎn)。一些項(xiàng)目需要在短時(shí)間內(nèi)籌集收購的資金或要在短期內(nèi)開工,也可以利用過橋貸款與項(xiàng)目融資結(jié)合的方式。

資金競爭激烈的大環(huán)境下,企業(yè)是否能夠快速籌資,具有較低的資產(chǎn)負(fù)債率以及低成本融資能力,成為關(guān)鍵競爭力優(yōu)勢。由于海外電力項(xiàng)目融資涉及方多且結(jié)構(gòu)復(fù)雜,往往需要對融資、行業(yè)及目標(biāo)投資國有一定經(jīng)驗(yàn)的項(xiàng)目融資財(cái)務(wù)顧問參與,協(xié)助企業(yè)設(shè)計(jì)商務(wù)架構(gòu)、制定財(cái)務(wù)模型、設(shè)計(jì)融資方案、搭建財(cái)務(wù)模型、開展融資談判直至實(shí)現(xiàn)項(xiàng)目融資成功。

PPP項(xiàng)目價(jià)值評估

隨著“一帶一路”項(xiàng)目不斷增多,項(xiàng)目架構(gòu)設(shè)計(jì)至關(guān)重要。一些項(xiàng)目依靠政府間直接融資,一些利用傳統(tǒng)的出口信用擔(dān)保模式,還有越來越成為趨勢的“EPC+F"(工程設(shè)計(jì)、采購、建設(shè)加融資)模式。除此之外,PPP公私合營的模式也逐漸受到關(guān)注。

非洲、南亞地區(qū)基礎(chǔ)設(shè)施落后,中東地區(qū)經(jīng)濟(jì)受國際油價(jià)低企影響,這些地區(qū)的許多國家在要求擁有基礎(chǔ)設(shè)施的所有權(quán)或控制權(quán)的前提條件下,尋求股權(quán)投資。PPP模式就成了既能保證基礎(chǔ)設(shè)施建設(shè)又能保證所有權(quán)的選擇。

越來越多中國企業(yè)開始尋求承包商之外的角色,開始參與海外基建投資。誠然,與重視中國專業(yè)經(jīng)驗(yàn)的國家合作可以帶來雙贏,但PPP項(xiàng)目非??简?yàn)企業(yè)的現(xiàn)金流控制能力和風(fēng)險(xiǎn)控制能力,企業(yè)參與PPP項(xiàng)目之前需進(jìn)行全面的財(cái)務(wù)分析,以免因投資期過長而陷入被動。

通過財(cái)務(wù)模型分析項(xiàng)目回收期、回報(bào)率和現(xiàn)金流,并評估企業(yè)的后續(xù)發(fā)展能力。一、通過對未來項(xiàng)目現(xiàn)金流的準(zhǔn)確分析,評估企業(yè)是否能承受現(xiàn)金流壓力(包括現(xiàn)金流的穩(wěn)定性、可控性、當(dāng)?shù)囟愂照叩龋6?、企業(yè)與當(dāng)?shù)卣献魍皇蔷蛦蝹€(gè)項(xiàng)目,現(xiàn)有項(xiàng)目是否能帶來后續(xù)項(xiàng)目的補(bǔ)給和項(xiàng)目集群能力。三、這樣的項(xiàng)目對企業(yè)的產(chǎn)業(yè)鏈完善,一體化經(jīng)營的貢獻(xiàn)如何。

1. “一帶一路大背景下電力投資成為引領(lǐng)我國企業(yè)‘走出去’風(fēng)向標(biāo)”,中國電力報(bào),2017-12-26

2. AIIB plans conditionally support coal power project, China dialog, March 2017

3. “一帶一路”中國參與煤電項(xiàng)目概況研究,全球環(huán)境研究所,2017-05

4. “一帶一路大背景下電力投資成為引領(lǐng)我國企業(yè)‘走出去’風(fēng)向標(biāo)”,中國電力報(bào),2017-12-26

5. AIIB plans conditionally support coal power project, China dialog, March 2017

6. “一帶一路”中國參與煤電項(xiàng)目概況研究,全球環(huán)境研究所,2017-05

7. “一帶一路”電力合作潛力評估與實(shí)現(xiàn)路徑,財(cái)新網(wǎng),2017-08-04

8. “一帶一路”電力與高耗能行業(yè)產(chǎn)能合作前景廣闊,中國工業(yè)報(bào)紙,2017-10-20

本文摘自《博鰲亞洲論壇2019年年會會前報(bào)告》

本文件表達(dá)的觀點(diǎn)并非一定反映博鰲亞洲論壇、德勤會計(jì)師事務(wù)所和地區(qū)政府部門的觀點(diǎn)和政策

亞洲浪潮,博鰲視野

“立足亞洲,面向世界”

傳遞論壇最新動態(tài),促進(jìn)亞洲深度合作

全球重要對話的傳達(dá)者,亞洲共同發(fā)展的瞭望者。

更多>同類新聞