隨著LNG市場的豐富供應(yīng),各地市場的現(xiàn)貨價格近期保持低迷狀態(tài),目前全球LNG現(xiàn)貨市場最賺錢的貿(mào)易方式是租賃LNG運輸船。

2019年以來,現(xiàn)貨液化天然氣(LNG)船的租賃費率連續(xù)走低,從2018年11月的每日200000美元的歷史高位下降到2019年5月的40000美元/天。

看似LNG船運市場供大于求,但事實上今年3月以來,隨著各地LNG現(xiàn)貨價格的走低,貿(mào)易商和天然氣公司希望購買更多的現(xiàn)貨,現(xiàn)貨市場船力的緊缺令大多數(shù)買方面臨無船可用,LNG船舶市場需求火熱。

路透社的消息顯示,貿(mào)易公司Trafigura和英國天然氣公司Centrica已經(jīng)在尋求租賃冬季的LNG運輸船只。由于寒冷天氣通常會推高LNG貿(mào)易量,增加運輸成本,據(jù)四個航運業(yè)消息來源稱,能源公司們?yōu)楸苊庠诙緹o船可用,因此比往常更早地開始尋找船只。

兩位航運業(yè)消息人士稱,目前租賃LNG船的價格約為每天40000美元,預(yù)計今冬的租賃價格每天在70000-80000美元之間。包括殼牌、BP、中海油、Cheniere和俄羅斯天然氣公司等公用事業(yè)公司,以及Naturgy、Centrica、Gunvor和Trafigura等貿(mào)易公司在內(nèi)的能源集團正在開展船只租賃業(yè)務(wù),并將其中一部分出租給競爭對手,租期通常為數(shù)月或數(shù)年。

運輸船怎樣影響LNG現(xiàn)貨市場?LNG船運未來供應(yīng)、價格走勢如何?交易商有哪些商業(yè)模式?買方如何對沖?這些問題值得細(xì)看。

租金波動與最終價格

從價格組成來看,航運價格通常占LNG交付價格的5%—20%,租金的大幅波動會對交付天然氣的最終價格產(chǎn)生重大影響?,F(xiàn)貨運價升高不但減少了地區(qū)間套利機會,使得向亞洲客戶運送LNG的成本更高,同時也影響如美亞貿(mào)易航線等長途貿(mào)易,以及從歐洲向亞洲的再運輸。但從長遠來看,較高的租金能激勵航運公司和其他利益相關(guān)方投資建造新的LNG船舶,以滿足運輸需求并進一步發(fā)展現(xiàn)貨市場。

根據(jù)標(biāo)普全球普氏的評估,2018年LNG亞太平均現(xiàn)貨運價為每天8.5萬美元,而2017年為每天39800美元;2018年12月平均每天運價為13394美元,而去年同期為每天7.8萬美元。由于航運費率高,大西洋現(xiàn)貨東行的數(shù)量并不多,一些公司不得不安排貨物互換的掉期交易,以降低成本。

租船價格通常與LNG的價格掛鉤, 2018年冬季由于LNG現(xiàn)貨需求增加,交易量增長超過LNG船舶供應(yīng),因此達到破紀(jì)錄的20萬美元/天的價格。而在今年年初,由于亞洲市場處于暖冬,庫存水平也較高,加之低油價的影響,因此對長途航線進口LNG的需求有所降低,也相應(yīng)減少了對LNG船的需求。

對于2019年的市場,Poten& Partners的船舶經(jīng)紀(jì)人在今年4月的國際LNG2019會議期間表示, 2019年LNG航運現(xiàn)貨市場甚至比2018年還要強勁。但她認(rèn)為,能否超過去年破創(chuàng)錄的 20萬美元/天的價格高位則要取決于短期交易策略和市場基本面。

據(jù)殼牌預(yù)計,今年LNG交易量將增長11%至3.54億噸。根據(jù)國際LNG進口商集團的數(shù)據(jù),五年前,這一數(shù)字為2.39億。

中美貿(mào)易戰(zhàn)變數(shù),影響市場平衡

標(biāo)普全球普氏亞洲LNG分析主管Jeff Moore指出,到2020年LNG市場的平衡將在很大程度上取決于船隊擴張與需求增長率之間的平衡。

他表示,隨著美國在全球供應(yīng)中所占的比例越來越大,加權(quán)平均運輸距離也將開始呈上升趨勢,數(shù)量有限的LNG貨船將提供比平均時間和距離更長的航程服務(wù),這可能對現(xiàn)貨運輸價格產(chǎn)生重大影響。

在北美—太平洋航線中,中美貿(mào)易戰(zhàn)是未來亞太地區(qū)LNG現(xiàn)貨市場交易的最大變數(shù)。

海關(guān)數(shù)據(jù)顯示,2019年第一季度中國進口氣量為340億立方米,同比增長40億立方米,增幅13%,其中進口LNG 211億立方米,較去年同期增長22%,需求增速明顯。

但隨著貿(mào)易戰(zhàn)升級,去年9月中國對美國LNG加征關(guān)稅,2018年下半年中國僅進口9艘LNG船貨,低于2017年同期的25艘。2018年共有27艘美國LNG船貨運往中國,大多集中在上半年,而2017年為30艘。今年3月和4月沒有LNG的船只從美國前往中國。

今年5月初,美國再度對2000億美元中國輸美商品進口關(guān)稅從10%調(diào)高至25%,中國會否在LNG進口予以反擊也令市場憂心忡忡,但關(guān)稅勢必會對中美LNG貿(mào)易產(chǎn)生影響,也引發(fā)了市場對航運需求萎縮的擔(dān)憂。

注:(2019年LNG船舶增速將超過LNG的需求增速。 數(shù)據(jù)來源:Poten& Partners)

船運市場繁榮,現(xiàn)貨船租賃未能滿足需求

目前,能源公司與貿(mào)易商們對新LNG船的興趣依然強勁,Wood Mackenzie的數(shù)據(jù)顯示,今年迄今全球已訂購了15艘新船。 在2019年第一季度,新增加了13艘新的大型液化天然氣船,另有31艘計劃在年底前交付。

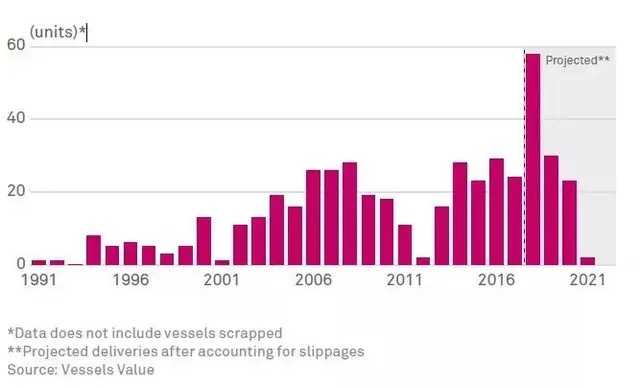

從供需來看,在LNG航運市場中,目前全球正在使用的LNG運輸船約600艘,2019年將有40艘新船投入載運行列。2018年實現(xiàn)了近幾年來最大規(guī)模的船力擴張,交付70多艘新的LNG運輸船,相當(dāng)于800多萬立方米,而2017年為410萬立方米。僅在2018年的前七個月訂購的28艘大型液化天然氣運輸船,就超過了2016 和2017年訂購的26艘船的總和。而根據(jù)LNG海運貿(mào)易發(fā)展趨勢測算, 預(yù)計2018-2020年,全球LNG船總需求量約為100艘。

意大利船舶經(jīng)紀(jì)公司Banchero Costa的研究負(fù)責(zé)人Ralph Leszczynski認(rèn)為,2018年和2019年(占目前訂單的94%)的交付速度將影響未來多年的行業(yè)趨勢。

(注:2018年LNG 貨船數(shù)量激增,為近幾年高點 圖表來源:標(biāo)普全球普氏)

不過,日本郵船集團指出,目前多數(shù)LNG船舶都是長期合約,僅有少數(shù)船進入租賃市場。

近年來,雖然LNG市場商業(yè)靈活性增加,交易合約期縮短,使得LNG運輸船短期轉(zhuǎn)租甚至按航次租賃趨勢增加,但相比其它商船,LNG運輸船在貨物處理和再液化方面技術(shù)難度很大,造價高昂。傳統(tǒng)船東為了保障新船建造的資金,更愿意堅持長期包租,此前LNG運輸船新訂單的簽訂需要10-20年的長期租約為依托,因此長期租約仍主導(dǎo)著LNG航運市場。

國際能源署(IEA)2018年發(fā)布的天然氣報告顯示,2017年市場上可供租賃的LNG運輸船占船隊總數(shù)約14%,到2023年這一比例最高可上升到38%,算上現(xiàn)有及在建船舶,則比例為33%。

他們認(rèn)為,當(dāng)前LNG市場的變化挑戰(zhàn)了傳統(tǒng)的LNG航運業(yè)務(wù)模式,增加了船隊在可用性方面的不確定性,對航運價格的潛在的影響將加劇市場的不確定性。

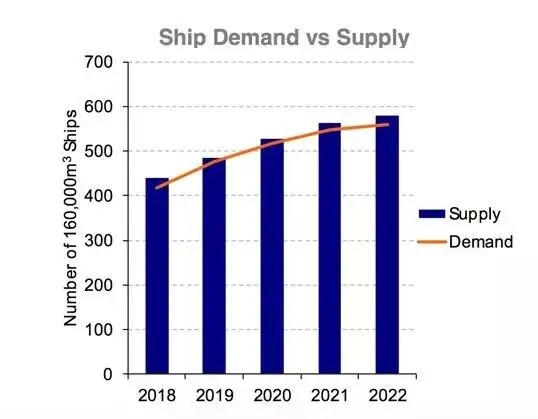

(注:2021年以前,LNG船舶市場供應(yīng)相對緊張。 數(shù)據(jù)來源:Poten& Partners)

IEA指出,考慮到LNG運輸船的一般建造周期為2-3年,2018年的訂單最早將于2021年交付,目前的數(shù)量則不足以維持LNG運輸船市場的供需平衡。全球船隊運能或?qū)⒃?021年(或2022年) 保持平穩(wěn),但隨著LNG市場的迅速擴大,可用運能的匱乏將為供應(yīng)的安全和靈活帶來嚴(yán)重問題。尤其是在冬季,大部分買方都會競爭LNG現(xiàn)貨。

交易方式多樣,商業(yè)模式或改變

LNG貨運市場形成的時間不算很久,迄今為止并不屬于大宗商品。能源公司Uniper率先在LNG市場進行貨運貿(mào)易,在其運輸和終端副總裁Niels Fenzl眼中,“LNG運輸本身就是一種商品”。

這家公司是最早在兩三年前開始交易LNG船的公司之一,F(xiàn)enzl指出,現(xiàn)在有越來越多的公司正在打算交易LNG船。

據(jù)路透社報道,2018年Cheniere在春季和夏季新增超過10艘船來保障冬季供應(yīng)。業(yè)內(nèi)消息人士稱,這些船舶以7萬美元/天的租賃費用租入,在冬季則以9萬美元/天的價格向外租出。這筆交易已成為業(yè)內(nèi)傳奇,引發(fā)其他公司紛紛試圖在今年模仿。

考慮到LNG貨運現(xiàn)貨市場中的巨大利潤,一些航運公司已經(jīng)開始轉(zhuǎn)向?qū)W⒂跒槎唐诨蚣雌诘腖NG交易提供服務(wù)。

航運公司Flex LNG的CEO Oystein M. Kalleklev 就表示,“基于當(dāng)前的租金環(huán)境,現(xiàn)貨市場是我們的首要目標(biāo),我們不希望過早鎖定在長租業(yè)務(wù)中?!?在他看來,現(xiàn)貨已成為LNG運輸市場以及整個LNG貿(mào)易的重要組成部分。

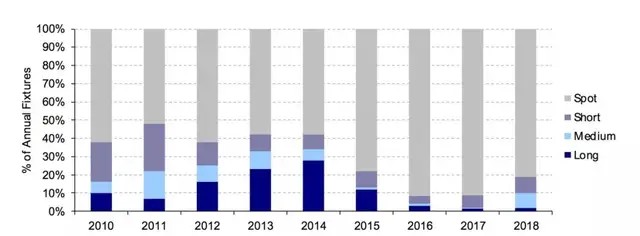

(注:LNG船現(xiàn)貨租賃近年不斷增長。數(shù)據(jù)來源:Poten& Partners)

無獨有偶,挪威的LNG船運公司Awilco LNG在其最新報告也指出,船運領(lǐng)域正在發(fā)生巨大變化。從歷史上看,LNG行業(yè)的現(xiàn)貨市場非常小,新船通常傾向于簽署長期合同后再下單訂造。但隨著近年來許多新參與者進入市場,LNG貿(mào)易中長期租約和即期租約的比例發(fā)生了很大變化。Awilco LNG表示,目前超過100000立方米的LNG船手持訂單(不包括FSRU和FLNG)為93艘,其中37艘可能簽署長期合同。

所有權(quán)多元化

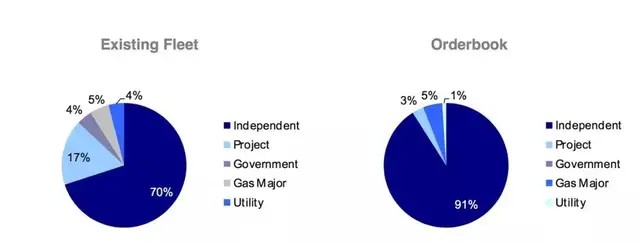

隨著LNG貿(mào)易變得更加流動和多樣化,LNG運輸所有權(quán)的歸屬也在發(fā)生變化。貿(mào)易商和電力公用事業(yè)等更多參與者開始成為船東,長期LNG合同比例的下降,迫使傳統(tǒng)船東尋找共同投資者。

以往LNG運輸船隊通常集中在大型航運業(yè)主,如馬來西亞的MISC,韓國的K-Line,卡塔爾的Nakilat和日本的Mitsui OSK Lines以及Nippon Yusen Kabushiki Kaisha Lines。根據(jù)Banchero Costa的數(shù)據(jù),12家最大的業(yè)主仍控制著大約一半的交易船隊,約占訂單總量的30%。

傳統(tǒng)的LNG商業(yè)模式是基于少數(shù)供應(yīng)商和買家之間,簽訂點對點雙邊長期合同,航運銀行傾向于將資本集中在少數(shù)已確定的低風(fēng)險合同項目中, 因此船東享有的利率也相對較低。

但隨著LNG合同變得更短,更靈活,對銀行來說其盈利能見度也會降低。這迫使傳統(tǒng)船東開始尋找新的市場參與者合作投資,并希望靈活的交易帶來更高的回報。

(注:LNG運輸船的所有權(quán)越來越多元,競爭性增強。數(shù)據(jù)來源:Poten& Partners)

風(fēng)險對沖

面臨現(xiàn)貨船運租賃價格的波動,對買家來說未雨綢繆是唯一的選擇,因此很多LNG公司從現(xiàn)在就為冬天尋找租船,尋求對沖運輸成本的唯一選擇,但這里也有風(fēng)險。

市場人士指出,亞洲LNG價格可能會限制貿(mào)易,造成有價無市,無法轉(zhuǎn)讓船只。而解決方案就是使用航運期貨合約,允許公司鎖定未來租船的價格,而無需使用實際船只,這種方案在本世紀(jì)初的油輪市場中衍生出來,能有效對沖增長的油輪價格。

目前,已經(jīng)有公司開始制定LNG運輸期貨合約。自去年以來,三家船舶經(jīng)紀(jì)公司Affinity,Braemar和SSY一直與波羅的海交易所合作創(chuàng)建LNG運價指數(shù)。一個指數(shù)在今年三月份上線,還有兩個正在試驗中。分析師認(rèn)為,這些指數(shù)如果被行業(yè)接受,可能意味著LNG貨運期貨邁出了第一步。

不過,用期貨對沖也非盡善盡美。

路透社援引Affinity的衍生品經(jīng)紀(jì)人Benjamin Gibson 的觀點指出,很多客戶都認(rèn)為LNG貨運對沖的難點在于是否有能力控制遠期運費,如果你有更多的運輸能力,那么你可以更有效地對現(xiàn)貨市場的貨物需求做出反應(yīng)。但這一指數(shù)的確定難度在于,是否有足夠多的交易來進行定價。同時,由于許多交易都是私下討論的,因此也很難找出商定的價格。